Macroéconomie

L’Académie française en donne la définition suivante : étude des phénomènes économiques considérés à l'échelle nationale ou internationale.

Le petit Robert pour sa part précise : partie de l’économie qui étudie les grandes structures et les phénomènes économiques globaux.

Disons que c’est aussi l’étude des grandeurs économiques et monétaires et de l’incidence de leurs relations réciproques sur la vie économique de tous les jours.

EXPOSE SUR LA MACROECONOMIE

S O M M A I R E

1 – L’économie en substance

1.2 Les fonctions élémentaires de la vie économique

1.3 Les échanges et les deux sphères d'activité

1.4 La sphère réelle et ses grandeurs économiques

1.5 Les composantes macroéconomiques du produit national

1.6 Les composantes macroéconomiques du revenu national

1.7 La croissance et le pouvoir d'achat

1.8 La sphère monétaire et financière avec ses principales grandeurs économiques

2 – La dynamique de l’économie

2.1 Le processus économique: la rotation des échanges et les rouages de l'économie

1 - L’économie en substance

Il semble utile de rappeler quelques notions de base que l'on a trop souvent tendance à perdre de vue, à commencer par la principale fonction de l'économie qui consiste à satisfaire les besoins de la population d'un pays par une exploitation optimale de ses ressources. Les théories qui vont à l'encontre ou qui s'éloignent de cet objectif doivent être sévèrement combattues.

L'économie est la mise en œuvre de ce qui constitue ses deux ressources fondamentales : hommes et matières (au sens large du terme), dans le but essentiel de satisfaire les besoins de toute population. Elle a pour moteur les deux fonctions naturelles de l'homme qui occupent tout l'univers économique:

- la fonction de production,

- la fonction de consommation.

La production est l'expression économique de la mise en œuvre de ces deux ressources, tandis que la consommation est l'expression économique de la satisfaction des besoins de toute population. Et, elle a pour carburant (si l'on peut dire) la monnaie, car depuis l'abandon du troc la monnaie est devenue la courroie de transmission des échanges sans lesquels il n'y a, à proprement parler, ni production ni consommation. C'est la troisième ressource, et on verra qu'elle imprime à l'univers économique son mouvement.

L'objet même de l'économie est l'utilisation rationnelle de ces trois éléments fondamentaux : hommes, matières, monnaie.

Le degré d'élaboration des connaissances et de la formation humaines ainsi que celui du développement des techniques de transformation des matières à mettre en œuvre, nous donnent la mesure de la satisfaction possible des besoins. Aussi, en nous basant sur l'essor actuel des connaissances humaines et sur la maîtrise des techniques de production, il n'existe en théorie aucune autre limite à la satisfaction des besoins des populations (et a fortiori de celles des pays dits riches et développés dans lesquels elles s'exercent), que celle que constitue l'épuisement de ces ressources.

Enfin, la quantité de monnaie nécessaire aux échanges doit en permettre l'accomplissement. Il s'agit là d'une ressource inépuisable, principalement abstraite, que les seules restrictions auxquelles elle se trouve soumise à l'heure actuelle sont celles qui lui sont arbitrairement fixées par les autorités monétaires.

Que les ressources en hommes et en matières soient insuffisantes ou abondantes, l'émission monétaire doit être mesurée afin que tous les échanges que ces ressources supposent soient réalisés.

Ainsi, une économie en bonne santé est l'économie d'un pays qui sait gérer la pénurie de ses ressources.

Le sens véritable de la science économique se situe donc dans la perspective du bien-être de tous les individus. Nul ne doit rester sur le bord de la route puisqu'il fait partie intégrante de la société. Ce n'est pas seulement un devoir de solidarité, c'est aussi un devoir d'intérêt général. On a besoin de toutes les énergies humaines, non seulement pour combler les besoins de tous, mais aussi pour accéder au progrès des connaissances et assurer la pérennité de l'humanité.

Aussi loin que l'on remonte dans le temps, l'homme a toujours accompli les deux fonctions élémentaires de la vie économique qui peuvent être vitales, essentielles ou accessoires pour lui :

la fonction de production et la fonction de consommation

La fonction de production commence par l'outil indispensable à l'élaboration du produit de consommation. Jadis, c'était l'arme pour la chasse, les filets, harpons et autres instruments de pêche, les outils agricoles, le métier à tisser, les outils pour la construction des habitations, etc. Aujourd'hui, ce sont aussi les usines, les laboratoires, les bureaux, les surfaces de vente et autres, munis de leurs équipements. On désigne cette production sous le nom d'investissement. Les spécialistes, qui aiment faire compliqué quand ils pourraient faire simple, ont choisi la définition barbare et ésotérique de "formation brute de capital fixe", alors que les Anglo-saxons plus pragmatiques utilisent toujours le nom de "investment", non seulement plus facile à comprendre pour le profane mais aussi plus commode pour tout le monde.

Maintenant que l'instrument est créé, la fonction de production peut s'exercer dans l'élaboration ou la fabrication du produit de consommation. Autrefois, c'était la chasse, la pêche, le tissage, la construction d'habitation, etc. Aujourd'hui, c'est en outre la préparation et le conditionnement des produits alimentaires, l'entretien des constructions et des matériels de toutes sortes, les produits et services de santé, les moyens de transport et de communication, la presse, les loisirs (spectacles, sports, tourisme, livres, jouets et jeux,..), etc.

Quant à la fonction de consommation, elle est universellement connue puisque tout le monde en vit ou malheureusement devrait en vivre. Quand elle ne peut s'accomplir, à notre époque de progrès incomparable des sciences et des techniques, c'est rarement en raison de pénurie de ressources naturelles (hommes et matières) mais plus couramment en raison d'une insuffisance de monnaie (troisième ressource) due à son rationnement.

Quoi qu'il en soit, la fonction de consommation ne peut s'exercer avant que ne soit accomplie la fonction de production. Personne n'a encore jamais réussi à consommer ce qui n'est pas produit. Et à commencer par la production de l'outil de fabrication qu'on persistera à appeler investissement.

Et la production de l'outil, ainsi que la production précédant la consommation, doivent faire l'objet d'un financement préalable, ce qui signifie, et c'est capital sur le plan macro-économique, qu'une quantité de monnaie déterminée doit être consacrée, avant toute consommation, au financement d'une économie. Cela veut dire également qu'une économie nationale se finance comme il en est de n'importe quelle entreprise. Le contraire serait bien étonnant puisque l'économie nationale est faite de la somme de toutes les activités de production. Et comme chaque activité est elle-même financée, la somme des financements de toutes les activités représente, tout simplement, le financement de l'économie nationale.

Ainsi, une économie nationale doit disposer avant même de fonctionner ou de se développer d'une certaine quantité de monnaie. En termes techniques, il s'agit de la somme des fonds de roulement et des fonds nécessaires aux investissements des entreprises.

De plus, en supposant que les ressources soient suffisantes, la fonction de production ne peut pas être remplie si pour une raison quelconque la fonction de consommation ne peut pas s'exercer. Une insuffisance de pouvoir d'achat, par exemple, constitue une limite à la fonction de production. En outre, bon nombre de responsables économiques paraissent parfois oublier qu'il n'y a pas de production d'investissements s'il n'y a pas de perspectives favorables de consommation. Bien qu'il échappe aux règles de rentabilité propres au secteur privé, l'investissement public obéit à la même finalité de consommation, mais ici collective.

Ainsi donc, la fonction de production (à commencer par la production de l'outil de fabrication) ne s'exerce que pour remplir la fonction de consommation. C'est pourquoi l'activité économique repose tout entière sur la consommation qui en est le moteur. On ne peut pas s'abstraire de cette réalité qui est le fondement même de toute la vie économique.

Les échanges sont à la base de toute activité économique. On distingue ceux qui mettent en œuvre la production et ceux qui traitent de manière plus spécifique de finance et de monnaie, les uns et les autres occupant deux sphères d'activité distinctes. Ils sont pratiqués par des agents que l'on a classés en trois groupes séparés:

les entreprises, les ménages et l'étranger (ou reste du monde)

Ils procèdent entre eux à des échanges de biens et de services, fruits de leur activité de production présente, et à des échanges de biens existants ou de valeurs financières et monétaires, constituant leur patrimoine, fruits de leur activité passée.

Un échange comporte toujours deux partenaires ou agents (celui qui vend et celui qui achète) et une somme de monnaie, soit le prix convenu, si l'on veut bien éliminer le troc. Vendre et acheter sont pris ici au sens le plus large, ce qui signifie qu'ils comprennent tout autant la rémunération du travail, que "vend" le salarié et "qu'achète" l'employeur, que la vente d'une douzaine d'œufs par un épicier à sa cliente.

C'est le nombre et le volume des échanges productifs qui déterminent le niveau de l'activité économique d'un pays, d'où leur importance.

Par les échanges qu'ils pratiquent avec les entreprises, les ménages remplissent dans un sens leur fonction de production et dans l'autre leur fonction de consommation. Quand ils sont vendeurs, ils tirent leurs ressources de la rémunération de leur travail ou de leur capital, et quand ils sont acheteurs, ils comblent leurs besoins de consommation. Le pouvoir d'achat dégagé dans l'exercice de la fonction de production détermine ainsi, a priori, le niveau de la consommation.

Quant aux entreprises, qui représentent dans ces échanges la partie opposée aux ménages, elles ont le rôle capital de permettre l'accomplissement de ces deux fonctions. Cela étant précisé, on s'en tiendra aux usages qui donnent aux entreprises la qualité de producteurs et aux ménages celle de consommateurs.

Les échanges que pratiquent entre elles les entreprises portent sur deux groupes de produits, classés en fonction de leur destination finale: les premiers qui sont exclusivement destinés à leur servir d'outil de production, et les seconds qui, se situant à un stade intermédiaire de la fabrication ou de la vente (matières premières, produits bruts, semi-finis et finis), ont pour destination finale la consommation des ménages ou l'étranger.

Les échanges intervenant entre ménages ne sont pas recensés dans l'activité de production du pays, excepté s'il s'agit d'échanges déclarés, tels que l'emploi de gens de maison ou la location de logements, auxquels cas le ménage qui emploie ou loue prend la qualité d'un entrepreneur, et les échanges correspondants passent dans la catégorie des échanges entre ménages et entreprises. Pour le reste, ils relèvent de l'économie souterraine ou de transactions isolées.

Les échanges pratiqués avec l'étranger peuvent être assimilés aux échanges que l'on vient d'examiner plus haut puisqu'on retrouve nécessairement dans les pays étrangers des ménages qui exercent leurs fonctions de production et de consommation et des entreprises qui y contribuent. L'étranger peut donc être un ménage ou une entreprise qui vend ou qui achète à une entreprise ou à un ménage national. Les échanges se pratiquent donc avec l'étranger dans les deux sens, soit par une entreprise, soit par un ménage. Les agents nationaux importent lorsqu'ils achètent et exportent lorsqu'ils vendent à l'étranger.

Ainsi que chacun sait, les échanges ne se limitent pas à l'accomplissement de nos deux fonctions de production et de consommation; ils s'étendent à des transactions monétaires et financières liées ou non à la production et à la consommation; ces transactions se sont développées de manière considérable au cours des dernières décennies.

Les échanges sont ainsi divisés ou classés en deux catégories ou sphères d'activité :

- les échanges mettant en œuvre l'activité de production, regroupés au sein de la sphère dite réelle, ce sont les échanges de biens et de services, fruits de l’activité de production présente de nos agents économiques,

- les échanges portant essentiellement sur l'activité financière et monétaire, regroupés au sein d'une deuxième sphère dite tout simplement financière et monétaire, ce sont les échanges de biens existants ou de valeurs financières et monétaires, constituant le patrimoine de nos agents économiques, fruits de leur activité passée.

Ce partage des échanges et les liens qui unissent les deux sphères représentent, ainsi qu'on va le voir, un point capital dans l'étude des phénomènes économiques. Comme la sphère réelle possède l'exclusivité de l'activité de production, elle est la seule à détenir le gisement de l'emploi. Il n'existe donc pas de solution valable à la résorption du chômage sans une maîtrise totale de cette sphère. De plus, comme la monnaie sert de support à tous les échanges, on peut avancer que la sphère réelle s'inscrit parfaitement dans la sphère monétaire et financière à la source de laquelle elle puise son financement.

Il semble utile, à présent, de citer quelques exemples d'échanges appartenant à l'une et l'autre sphères:

- la sphère réelle comprend des échanges relatifs à un bien neuf ou un service, tels que la vente d'un produit alimentaire, d'un produit d'entretien, d'un article ménager, d'une voiture neuve, d'un logement neuf ou d'une construction neuve, d'un billet de chemin de fer ou d'avion, ou bien tels que la fourniture de services médicaux, de dépannage ou d'entretien de matériels divers (ménagers, automobiles ou autres), de services bancaires ou postaux, ou bien encore tels que les commissions d'intermédiaires, les honoraires de notaires et autres portant sur des transactions de biens mobiliers et immobiliers existants, etc., tous échanges mettant en œuvre l'outil de production au cours de la période d'activité examinée,

- alors que la sphère monétaire et financière comprend des échanges relatifs à un bien ou une valeur déjà existant ou à un titre monétaire, pour leur valeur de transaction propre (hors frais), tels que les immeubles anciens, les voitures d'occasion, les valeurs mobilières, les valeurs et titres monétaires, les prêts et emprunts d'argent et autres placements financiers, etc., tous échanges portant sur la monnaie ou le patrimoine (ayant mis en œuvre l'outil de production au cours d’une période d'activité antérieure à celle examinée), réalisés sans influence sur l'outil de production pour leur valeur de transaction propre.

Pour illustrer le propos, prenons le cas de Dupont qui fait construire un pavillon pour se loger. Pour acquitter le prix de la construction qui est de 150.000 euros, il utilise d'abord une prime exceptionnelle de 10.000 euros qu'il vient de recevoir de son employeur, puis son livret d'épargne logement pour le montant de ses économies accumulées depuis 5 ans, soit 40.000 euros et emprunte le solde soit 100.000 euros à sa banque.

Le premier échange avec l'entreprise de construction et le deuxième avec son employeur appartiennent tous deux à la sphère réelle, car ils mettent en œuvre (pendant la période examinée) l'outil de production, tandis que les deux autres échanges avec la banque (désépargne et emprunt) appartiennent à la sphère monétaire et financière. Si Dupont avait acheté un logement ancien pour le même prix de 150.000 euros, comprenant 12.000 euros d'honoraires et frais divers, la valeur nette de la transaction avec le vendeur (sans effet direct sur l'activité de production) aurait relevé de la sphère financière soit pour 138.000 euros, tandis que les honoraires et frais auraient relevé de la sphère réelle, les échanges avec la banque restant rattachés à l'autre sphère. Les remboursements mensuels, que Dupont s'est engagé à verser à sa banque, appartiendront à la sphère réelle pour la fraction des intérêts qui alimenteront l'activité du banquier le moment venu, alors que la fraction du capital remboursé relèvera de la sphère monétaire et financière.

La multiplication des échanges entre les entreprises et les ménages a pour effet d'accroître le niveau de l'activité de production, à la seule condition qu'il s'agisse d'échanges appartenant à la sphère réelle. Plus ils seront nombreux et plus grand sera leur volume, plus forte sera la croissance. On ne peut pas dire que la multiplication des échanges de même nature avec l'étranger ont les mêmes effets sur le niveau de l'activité nationale car ils forment deux courants d'échanges de sens contraires : l'importation et l'exportation. Aussi, est-ce leur balance qui est déterminante. Si elle est excédentaire ou en position de réduction d'un déficit passé, elle accélère la croissance, alors que si elle est déficitaire ou en position de réduction d'un excédent passé, elle la ralentit.

La multiplication des échanges financiers et monétaires n'a aucune influence sur l'activité de production s'ils ne sortent pas de leur sphère. L'attrait de plus en plus grand pour les placements financiers mieux rémunérés et moins risqués que les investissements de production, la recherche et la découverte de nouveaux instruments financiers, les maintiennent dans leur sphère et les ont développés de façon démesurée, au cours des dernières décennies, au détriment de la sphère réelle.

La sphère réelle est donc exclusivement occupée par l'activité nationale de production. Celle-ci est faite de la somme des activités de production de toutes les entreprises du pays. Cependant, on ne peut se borner à totaliser purement et simplement les chiffres d'affaires de toutes les entreprises sans courir le risque de faire des doubles emplois. Ainsi par exemple, on ne peut additionner le chiffre d'affaires des boulangers avec celui des minotiers, puisqu'une part de celui-ci est déjà comprise dans celui-là. On ne peut donc accumuler les ventes réalisées successivement depuis l'exploitation de la matière première jusqu'à la distribution du produit fini, chaque entreprise apportant sa part de valeur ajoutée au produit qu'elle a elle-même traité. Dans la chaîne de production, les achats des unes étant les ventes des autres, ces échanges, que l'on appelle consommation intermédiaire, sont purement et simplement éliminés par compensation et le risque de double emploi disparaît.

Avant de poursuivre, il faut donner à l'Etat la place qui doit être la sienne dans les comptes de la Nation, puisque c'est par les comptes que l'on mesure l'économie.

La séparation des fonctions de production et de consommation, au sens large, est un principe fondamental qu’il convient d’observer, si l’on veut bien appréhender les phénomènes économiques.

Aussi les producteurs ou entreprises et les consommateurs ou ménages doivent-ils être opposés dans tous les compartiments de la vie économique et tout spécialement dans leurs comptes, comme ils le sont par leurs intérêts.

Cette séparation ne souffrant pas d'exception, l'Etat ne peut conserver la place indépendante qui lui a jusqu'ici toujours été attribuée (en marge des producteurs et des consommateurs) même s'il joue un rôle majeur dans l'activité du pays. Il se comporte comme une entreprise, il emploie des salariés et il produit des biens et des services même si c'est à un prix imposé. Il doit donc être classé au rang des producteurs, c'est-à-dire au rang des entreprises. L'entorse faite à ce principe a pour conséquence de fausser la mesure du produit national.

Comme toute entreprise, l'Etat apporte une valeur ajoutée à la production nationale et sa consommation ne peut être qu'intermédiaire et non finale comme c'est le cas présentement.

L'activité nationale de production ainsi définie, comme étant la somme des valeurs ajoutées de toutes les entreprises du pays (l'Etat y compris) constitue le Produit National, le seul qui soit en réalité.

Il est composé de trois ensembles déterminés en fonction de la destination effective donnée à la production, et afin d'éviter toute confusion, en fonction du groupe d'agents qui en est le destinataire :

• la consommation des ménages, dite consommation finale; étant bien entendu qu'il n'existe pas de consommation finale de l'Etat ou des administrations,

• l'investissement des entreprises, l'Etat y compris, c'est-à-dire l'outil de production, auquel il est courant d'ajouter les stocks de produits en cours ou en attente de vente dans les entreprises,

• le solde ou balance des échanges extérieurs, soit l'exportation sous déduction de l'importation.

Dans cette étude, la composition de ces grandeurs économiques appelle quelques observations importantes :

. la consommation de l'Etat est une consommation intermédiaire, comme celle de toute entreprise exerçant une fonction de production ; la consommation finale qui lui est attribuée par les comptables nationaux (correspondant à la consommation collective des ménages), est donc incluse dans la consommation des ménages,

. l'investissement représentant l'outil de production est exclusivement réservé aux entreprises, tandis que l'investissement des ménages (logements neufs, par exemple) est repris à la consommation des ménages.

Cette répartition différente de celle retenue en comptabilité nationale (qui privilégie la notion de capital/investissement) a pour but d'opposer producteurs et consommateurs, la durée de vie des biens produits étant secondaire.

Il s'ensuit que la consommation appartient aux ménages, l'investissement aux entreprises, et le solde des échanges extérieurs à l'étranger.

On est alors en présence de la première égalité macroéconomique qui définit toute activité nationale :

Consommation + Investissement + Exportation – Importation

= Produit National

Comme il n'existe pas de produit national qui ne revienne soit aux ménages, soit aux entreprises, le Revenu National qui en découle, étant égal au produit national, comprend donc :

- le Revenu des Ménages, et

- le Revenu des Entreprises,

ce qui nous donne une deuxième égalité macroéconomique tout aussi importante que la première puisqu'elle nous indique comment est réparti le produit national :

Revenu des Ménages + Revenu des Entreprises =

Revenu National = Produit National

Telle qu'elle est définie ici, cette dernière égalité n'est pas reconnue. Par suite de l'erreur de mesure mentionnée au-dessus, il n'existe pas d'égalité directe entre le PIB, le revenu national et les revenus (ménages et entreprises) sauf à recourir à des ajustements comptables qui lui retirent toute sa signification.

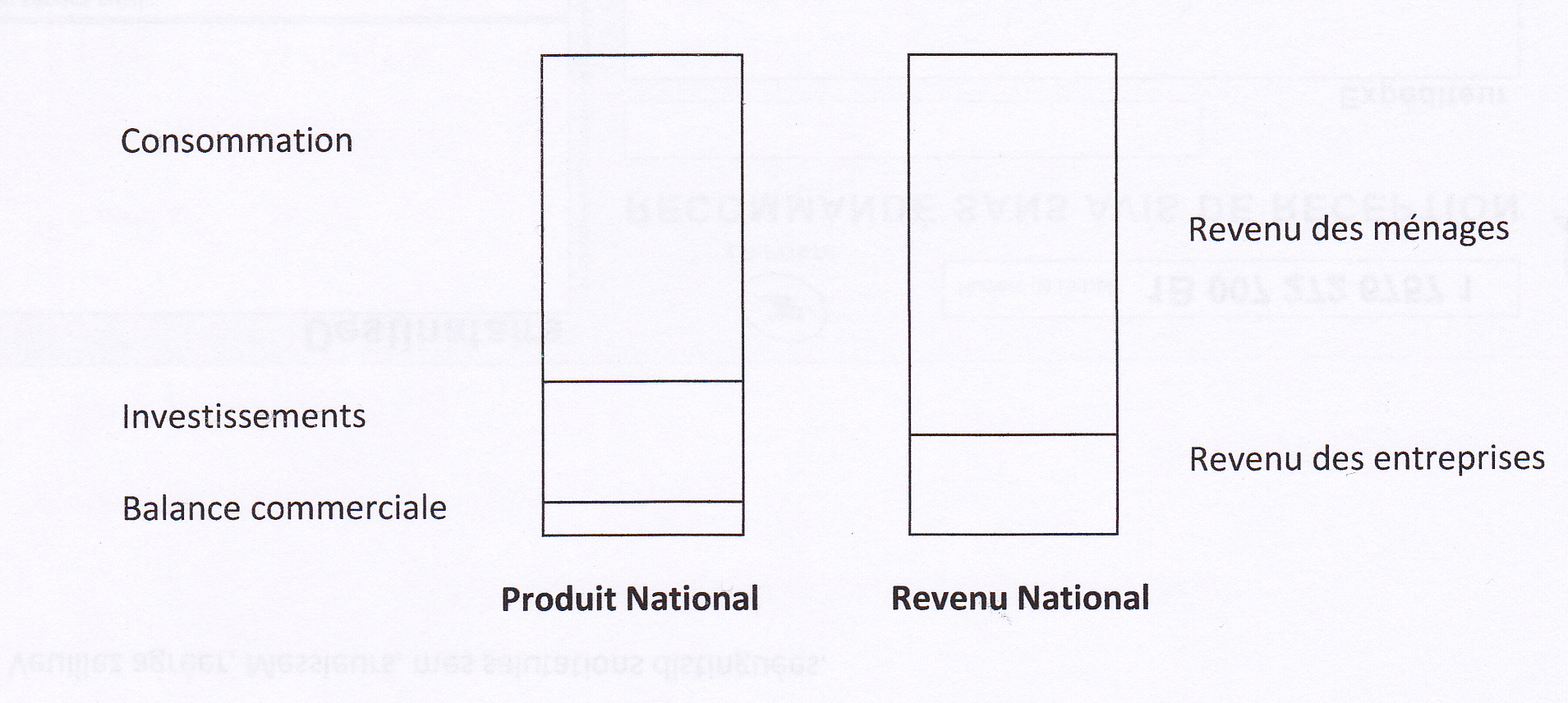

Voici un exemple de la représentation graphique des deux grandeurs macroéconomiques que sont le produit national et le revenu national et de leurs composantes :

dans lequel la balance des échanges extérieurs est ici donnée positive.

Les termes de « consommation » et d’ « investissements » utilisés dans ce graphique, comme composantes du produit national, représentent la production de biens de consommation, d’une part, et la production de biens d’investissement, d’autre part.

Etant donné que l'on traite de l'activité nationale, il ne peut être bien sûr question d'autre revenu que national. Cependant, on observera ici qu'une balance excédentaire des échanges avec l'extérieur augmente le revenu national, tandis qu'une balance déficitaire le diminue. C'est là un facteur déterminant de la vie économique dont on ne semble pas mesurer toute la portée.

Le produit national et ses composantes d'une part, le revenu national et ses composantes d'autre part, sont les grandeurs économiques de la sphère réelle. Du fait de l'importance que représentent ces grandeurs économiques dans la vie nationale, il paraît utile de les passer en revue une à une.

Le produit national est donc composé :

- de la consommation,

- de l’investissement,

- des échanges extérieurs, soit l’exportation sous déduction de l’importation.

Leur part relative dans le produit national n’est pas dépourvue d’enseignements.

a) la consommation

Ainsi qu’on l’a déjà exposé, on retient comme principe de base que la consommation s’applique exclusivement aux ménages et l’investissement aux entreprises. Rappelons que cette règle nous a conduits à apporter quelques modifications dans la composition actuelle (retenue par les instituts de statistiques) des deux grandeurs macroéconomiques que sont la consommation et l’investissement.

Contrairement à la règle qui veut qu'il soit regroupé avec l'investissement des entreprises, on a choisi d'incorporer le logement neuf dans la consommation des ménages. Ainsi qu'on l'a déjà dit, il s'agit d'abord de séparer les grandeurs économiques en fonction du groupe d'agents qui en est le destinataire, mais il s'agit aussi et surtout de les mettre en phase avec les différents agrégats monétaires qui concourent à leur financement. Et là comme ailleurs ceux des ménages s'opposent à ceux des entreprises.

On y gagne également en clarté, car lorsqu'on évoque l'investissement, il ne faut pas confondre deux masses qui ne répondent pas aux mêmes exigences économiques: l'une constitue un bien de consommation durable pour les ménages, l'autre un outil de production pour les entreprises.

La consommation des ménages occupe de loin la part la plus importante dans le produit national, comme il en est de la consommation finale actuelle dans le PIB.

Elle varie d'un pays à l'autre en fonction du niveau du taux d'épargne des ménages du pays concerné.

Ainsi, le Japon qui a un taux d'épargne brute parmi les plus hauts enregistre une consommation finale relative plus faible qu'aux Etats-Unis qui connaît un taux d'épargne parmi les plus bas. Les statistiques (OCDE) montrent que sur 35 ans (1960-1997), la consommation finale au Japon a oscillé entre 61% et 70% du PIB, aux USA entre 79% et 85%, et en France dans la fourchette haute des pays de l'OCDE entre 72% et 80%.

De 1997 à 2010, la consommation finale a évolué au Japon de 71% à 80%, aux USA entre 82% et 88,5% et en France de 79% à 83% (sans changement). Pour les deux premiers, les écarts se sont réduits. On peut supposer pour ceux-là que les ménages, confrontés à la baisse de leur pouvoir d’achat, ont choisi de réduire encore plus leur taux d’épargne, à moins qu'il ne s'agisse - ce qui est plus vraisemblable - d'un changement survenu dans la grille des revenus du fait de l'appauvrissement de la population : la propension à épargner étant plus forte chez les plus riches que chez les plus pauvres de plus en plus nombreux.

Le taux d’épargne est un facteur déterminant dans la part relative que représente la consommation dans le Produit National.

L’épargne dont il s’agit ici est brute, c’est-à-dire qu’elle s’entend de la différence entre le PIB et la consommation finale totale (ménages et administrations), hors donc le logement neuf des ménages.

Etant donné l'existence de variations aussi sensibles dans les structures économiques d'un pays à l'autre, on peut supposer que les problèmes qui se posent aux uns et les solutions qui en découlent, ne sont pas du tout ceux des autres comme on a trop souvent tendance à le croire.

b) l'investissement

Puisqu'on vient de citer quelques données chiffrées de la consommation (finale) sur la base des comptes tels qu'ils sont publiés, on retiendra l'investissement tel qu'il est pris en compte lui aussi par les instituts de statistiques nationaux, c'est-à-dire le logement des ménages y compris. Cela ne fausse en rien le raisonnement, seulement les ordres de grandeur.

L'investissement, avec le logement des ménages, constitue après la consommation la seconde part dans le produit national ou PIB, dans lequel ils représentent ensemble l'essentiel, ainsi qu'on l'a vu. On ne s'étonnera donc pas de retrouver sur l'investissement, aux échanges avec l’étranger près, les effets inversés de l'épargne des ménages sur la consommation.

L'investissement est d'autant plus fort que le niveau de l'épargne est élevé, et inversement, comme le montrent les statistiques.

Ainsi en 35 ans, au Japon il se situe entre 27% et 36% du PIB, tandis qu'aux Etats-Unis il varie entre 15% et 21% et en France entre 18% et 26%. Ces écarts d'un pays à l'autre sont énormes, si l'on prend en considération les deux extrêmes que sont le Japon et les Etats-Unis, soit grosso modo un écart moyen de 12% à 15% de PIB.

Depuis 1997, il s’est effondré au Japon de 28% à 20%. Aux USA il a amorcé une baisse passant de 20% à 14%. En France, au contraire il a évolué de 17% à 22%.

Cela signifie que les besoins théoriques en investissement qui commandent l'activité économique d'un pays sont d'autant plus grands que le taux d'épargne du pays est élevé, et qu'en conséquence l'épargne des ménages a une influence prépondérante sur le niveau de l'activité nationale, en ce sens qu'elle place la barre du niveau de l'investissement plus ou moins haut selon le pays.

L'économie américaine est la mieux placée dans l'arène internationale, parce que précisément disposant d'un taux d'épargne très bas, sa croissance sera d'autant plus forte que le niveau de ses investissements sera simplement élevé. Tandis que le Japon, encombré par un taux d'épargne plus fort, devra atteindre un niveau d'investissement beaucoup plus haut s'il veut développer la croissance de son économie.

Un taux d'épargne élevé, corollaire d'une consommation qui peut être jugée insuffisante, nécessite un besoin d'investissement élevé dans le mouvement permanent qui anime l'activité économique. Et, comme les entreprises n'investissent que si les perspectives de ventes sont bonnes, les effets d'un ralentissement de la consommation seront d'autant plus sensibles sur le niveau de la production que l'épargne sera élevée.

Cet aspect macroéconomique et les effets de frein de l'épargne échappent totalement aux théories actuelles.

La fameuse égalité de l'épargne et de l'investissement, que l'on doit à Keynes, est une égalité comptable qui apparaît une fois le mouvement artificiellement stoppé. L'erreur est justement de donner une interprétation dynamique à une donnée statistique, alors que l'on a affaire à deux masses en mouvement perpétuel que tout oppose mais que rien ne peut séparer. C'est de cette opposition que naît l'allure de marche de l'activité nationale.

Personne n'a jamais cherché à comprendre, semble-t-il, comment l'économie pouvait passer d'une situation à une autre, d'un équilibre à un autre, cette égalité se trouvant toujours vérifiée. De plus, on en a tiré à tort la conclusion, imprégnée depuis dans tous les esprits, que l'épargne finance l'investissement. Bien malin celui qui pourrait le démontrer autrement qu'en théorie ! On commet là l'erreur la plus invraisemblable et la plus lourde de conséquences qui soit.

Ainsi, en substance, les statistiques internationales montrent que la consommation des ménages, qui occupe la part la plus grande dans le produit national, varie d'un pays à l'autre en fonction du taux d'épargne de la population. Le Japon qui connaît un taux d'épargne parmi les plus hauts enregistre une consommation finale relative plus faible qu'aux USA qui disposent d'un taux d'épargne au rang des plus bas. Elles montrent également que l'on retrouve les effets inversés de l'épargne des ménages sur le niveau des investissements, ce qui veut dire que les besoins en investissement qui commandent l'activité d'un pays, par le biais du financement, sont d'autant plus grands que le taux d'épargne est élevé.

Le Japon se trouve donc handicapé, la France également dans une moindre mesure, par le niveau élevé de leur épargne, tandis que les Etats-Unis sont avantagés par leur faible niveau. Les Américains sont en outre entrepreneurs dans l'âme, ce qui les conduit à prendre des risques devant lesquels les Français, notamment, reculent. Ces risques se traduisent par des investissements de production dont le financement couvre plus facilement qu'ailleurs l'épargne des ménages, mais ils sont soumis comme les autres aux aléas de la conjoncture en l'absence de régulation monétaire et sont exposés comme eux aux effets néfastes de la concurrence née de la politique libérale dont ils sont les inventeurs. Voilà pourquoi, le Japon peine à sortir son économie du marasme qu'il traverse, tandis que les Etats-Unis s'en tirent mieux. Pour l’essentiel, cette étude a été faite à la fin du siècle dernier.

En finançant la consommation et l'investissement, par un recours plus fort à l'emprunt pour un niveau d'épargne plus faible, les Américains ont retrouvé la croissance, bien que les échanges extérieurs les pénalisent lourdement (en 17 ans « 1980-1997 », 7,5% environ de leur pouvoir d'achat se sont envolé à l'étranger).

Si l'on veut bien se reporter aux statistiques des dernières décennies, on s'aperçoit que d'une manière générale la croissance débute dans un pays avec un fort développement de ses investissements, se poursuit tant qu'ils sont soutenus et s'achève dès qu'ils ralentissent.

Le Japon a connu sa plus forte croissance quand il a déclaré la guerre commerciale au monde occidental et mis en œuvre les moyens de sa conquête sous la forme d'investissements massifs, point de départ à la fabrication en grandes séries de produits de consommation de masse diffusés dans le monde entier. Ainsi pendant la 7ème décennie, il a connu un taux annuel de progression de l'investissement de 15,7%, ce qui est tout à fait exceptionnel, pour un taux de croissance de 10,5%. Il est resté seul très longtemps sur de grands marchés en progression constante. La forte baisse de ses investissements au début des années 90 explique largement la baisse spectaculaire de sa croissance, résultat de la saturation de ses capacités intérieures de production, aggravée par la baisse de la consommation des ménages, de la délocalisation et de l'ouverture de ses frontières.

La France a connu l'expansion à l'époque du protectionnisme quand elle se trouvait encore à l'abri d'une concurrence devenue aujourd'hui acharnée, sans que l'on puisse dire que le développement de son outil de production était particulièrement axé sur le commerce extérieur. C'est ainsi que, pendant la 7ème décennie, la forte hausse de ses investissements (7,8%/an) lui a procuré une croissance importante (5,6%/an), avant que progressivement ils ne s'abaissent, et la croissance avec, sous la poussée du libre-échange. Puis, une forte progression de ses investissements de 86 à 89, avant que ne survienne leur chute spectaculaire au début des années 90, s'est traduite par une hausse suivie d'une baisse tout aussi prononcée de sa croissance. Enfin, le retour de la croissance de la fin du XXème siècle s'explique par un recours très fort à l'emprunt.

Quant aux Etats-Unis, il y a bien une trentaine d'années qu'ils n'avaient pas bénéficié d'un développement aussi fort et durable de leurs investissements que depuis 1992, ce qui explique bien leur croissance actuelle. Ils doivent l'essor de leur économie en bonne partie, au déploiement considérable des équipements destinés à la distribution massive de produits dans les secteurs de l'informatique et des communications. Avant que ne survienne la crise.

c) les échanges extérieurs

Il nous reste à examiner la balance commerciale des échanges extérieurs, c'est-à-dire l'exportation qui est une part souvent conséquente de la production d'un pays et l'importation qui vient la diminuer.

Il est d’usage courant de porter l’importation en diminution de l’exportation, mais en réalité elle vient en diminution des trois autres grandeurs, puisque les produits importés peuvent être : soit transformés, soit revendus en l’état comme biens de consommation, d’investissement ou encore de biens exportés.

Ces deux groupes d'échanges de sens contraires se font avec un seul partenaire: l'étranger. Ils donnent lieu à des courants ou flux monétaires avec le reste du monde, dont le solde représente la balance commerciale.

Dans l’hypothèse où les échanges extérieurs seraient équilibrés pour une période déterminée, on retrouverait très exactement sur l'investissement les effets inversés de l'épargne des ménages sur la consommation. Ce qui signifie que l’égalité de l’épargne et de l’investissement serait alors vérifiée.

Dans l’hypothèse contraire, cas le plus courant, cette égalité se trouve de fait invalidée.

La part qu'occupe la balance des échanges extérieurs dans le produit national, ou dans le PIB, peut être positive ou négative, selon que le solde est excédentaire ou déficitaire. En plus de 35 ans, à titre d'exemple, les soldes des balances commerciales des pays de l'OCDE n'ont guère dépassé en moyenne 2,5% à 3% du PIB, en plus ou en moins évidemment, ce qui en définitive est peu et ne saurait en aucun cas constituer un élément sur lequel s'appuyer pour développer la croissance de toute activité nationale ainsi que tout le monde le croit.

Par contre, depuis 1960 l'ouverture des frontières au commerce extérieur s'est traduite dans tous les pays de l'OCDE sans exception par une hausse considérable, du simple au double voire au triple, des parts respectives tant de leurs exportations que de leurs importations dans le PIB. Curieusement, cette hausse s'est accompagnée en règle générale d'une baisse de leur croissance, que les excédents commerciaux, quand il en existait, n'ont pas réussi à freiner.

Mais, il est clair que la part de plus en plus grande des exportations et des importations dans le PIB, directement liée à la politique du libre-échange, fragilise les économies nationales par leur dépendance croissante vis-à-vis de l'extérieur.

On vient de voir que le libre échange et la mondialisation qui en est l'aboutissement, n'ont aucun effet positif durable sur la croissance économique d'un pays, quand il n'est pas négatif, puisque les statistiques en situent en moyenne les incidences autour de 2 à 3% en plus ou en moins. Il est évident que de passer d'une activité dans laquelle les échanges extérieurs représentent un solde négatif de 2% à une activité dans laquelle ils représentent un solde positif de 2%, correspond à une forte contribution extérieure à la croissance, mais l'inverse est aussi vrai qu'éventuel.

En matière d'échanges internationaux, il existe une règle fondamentale qui peut s'exprimer comme suit :

Quand il y a un exportateur dans un pays, il y a un importateur dans un autre pays, et comme la valeur de l'échange est la même pour les deux parties, on peut avancer qu'à l'échelle de la planète, les exportations sont égales par définition aux importations.

De cette règle, découle une autre égalité, c'est qu'à la somme des balances bénéficiaires d'un ensemble de pays correspond par symétrie la somme des balances déficitaires de l'ensemble des autres pays. La croissance dont bénéficient certains pays du fait d'excédents commerciaux extérieurs a pour contrepartie symétrique des pertes de croissance résultant des déficits commerciaux pour les autres pays, ce qui veut dire en clair que la croissance des uns se fait, toutes proportions gardées, au détriment de celle des autres.

Comme chacun de ces derniers s'efforce naturellement de réduire l'endettement généré par le déséquilibre de ses échanges extérieurs, créant ainsi une situation conflictuelle, on comprend pourquoi les soldes des balances commerciales restent voisins de zéro. Le cas des Etats-Unis paraît bien être l'exception qui confirme cette règle.

On peut en déduire qu'il n'existe pas d'autre véritable croissance qu'intérieure. Et ceux qui croient tirer avantage du déséquilibre des autres se trompent lourdement, car dans cette guerre "économicide" qui fait rage un excédent commercial n'est jamais acquis.

Enfin, un déficit commercial engendre un déficit financier équivalent dont l'accumulation a très vite fait de constituer une limite naturelle difficile à franchir.

A ce propos, on citera le cas de la Grèce dont la balance est en déficit chronique depuis 50 ans (1960-2010), en moyenne annuelle de 9,4% du PIB - ce qui est considérable - avec un pic de 14,4% en 2008. Ce qui explique largement l’endettement du pays vis-à-vis de ses partenaires européens.

Avant de terminer ce chapitre, il est bon de souligner qu'autrefois alors que les frontières n'étaient pas encore ouvertes au commerce extérieur et au libre-échange, les pays commerçaient entre eux pour disposer des matières premières, des biens ou des services dont ils manquaient chez eux. En poursuivant la chimère de la mondialisation, on a multiplié inutilement les échanges et perdu complètement de vue des besoins qui se noient à présent dans la masse des échanges, si bien que l'on ne sait plus ce qui est nécessaire et ce qui ne l'est pas.

Le revenu national est donc composé :

- du revenu des ménages, et

- du revenu des entreprises.

Ce sont les entreprises, Etat y compris, qui sont à l'origine du partage du produit national, puisqu'il n'y a pas de recettes ou de revenus qui ne passent entre leurs mains, et que ce sont elles qui versent aux ménages les différentes rémunérations qui leur reviennent sous une forme ou une autre : salaires, prestations sociales et diverses, loyers, honoraires, intérêts, dividendes et autres prélèvements sur les résultats. Pour produire, elles ont pris des engagements, d'abord envers le personnel pour la rémunération du travail, puis (hors l’Etat) à l'égard des associés ou actionnaires pour la rémunération des capitaux investis, quand il ne s'agit pas d'une entreprise individuelle où les deux se confondent, toutes rémunérations directes ou indirectes représentant le revenu des ménages.

Le revenu des ménages est donc constitué des revenus du travail et du capital.

Lorsque les entreprises ont versé aux ménages la part qu'elles se sont engagées à leur payer ou qui leur revient, elles disposent d'un solde qui répond à une justification économique précise.

Pour bien comprendre, il convient tout d'abord de rappeler qu'une entreprise ne peut pas fonctionner sans disposer d'un outil de travail, c'est-à-dire sans les investissements qui sont nécessaires à sa production, et que la valeur de cet outil, au moment de son achat, n'est pas admise directement dans les charges de son exploitation. Mais, si elle n'est pas autorisée à porter ses investissements en diminution de ses charges, l'entreprise peut et doit économiquement en constater la dépréciation sous la forme d'un amortissement. C'est celui-ci qui constitue l'essentiel du revenu des entreprises.

Comme définition du revenu des entreprises, on peut donner ce que les analystes financiers appellent l'autofinancement, en anglais le cash-flow, c'est-à-dire la somme des revenus non distribués, des amortissements et des provisions à caractère de réserve. Les entreprises (privées, s'entend) trouvent là les moyens financiers de reconstituer leur outil de production, c'est l'objet de l'amortissement, et d'assurer leur essor grâce à de nouveaux investissements, c'est l'objet des réserves. Toute la dynamique de la croissance économique est contenue dans cette définition du revenu des entreprises.

L'Etat que l'on a classé au rang des entreprises, participe au même titre que les autres entreprises au partage du revenu national et dégage, après avoir versé aux ménages la part qui leur revient, lui aussi un revenu, calculé évidemment hors investissement.

Le revenu des entreprises est donc composé du revenu des entreprises privées et du revenu de l'Etat, tous deux calculés sur les mêmes bases comptables. Il est important de bien les distinguer, car le revenu de l'Etat n'a pas la même signification et la même portée macroéconomique que l'autre.

C'est ici, au niveau des revenus, qu'il faut séparer l'Etat des entreprises, et non pas au niveau de l'activité de production comme on a eu l'occasion de le dire plus haut. Le revenu des entreprises est d'ordinaire positif, et c'est mieux ainsi car s'il était négatif le pays serait de facto en état de cessation de paiement. Mais, la part de l'Etat dans ce revenu peut être positive ou négative. Elle joue par le fait même un rôle capital dans la répartition du revenu national entre les ménages et les entreprises et c'est bien là que réside toute sa portée macroéconomique.

Cet aspect là est parfaitement méconnu pour la bonne raison que l'on a toujours donné à l'Etat, dans les comptes, une place indépendante comme s'il fonctionnait en marge de l'activité nationale ! C'est pourquoi aussi, on n'a jamais pu démontrer l'égalité existant directement entre le revenu national et le produit national.

Ne pouvant donc porter leurs investissements en diminution de leurs charges, les entreprises se trouvent, sur le plan strictement financier, en déséquilibre permanent qu'elles cherchent à combler à l'aide des revenus que leur procurent l'amortissement et les profits et réserves non distribués. En d'autres termes, elles cherchent à récupérer grâce à ces revenus l'avance financière faite par le passé au titre de l'investissement.

Pour illustrer le propos, plaçons-nous dans l'hypothèse où les dépenses d'investissement seraient portées immédiatement en diminution du produit des ventes, à peu près comme s'il s'agissait de l'Etat, puisque ses comptes sont encore tenus en recettes et dépenses, comme ceux d'un épicier ! On envisage enfin de les tenir en dettes et créances. Dans la majorité des cas, les entreprises seraient déficitaires et d'autant plus que leurs perspectives de développement seraient meilleures, puisque les investissements sont d'autant plus importants que les affaires se développent.

On peut comparer l'entreprise à un coureur qui bénéficie de la vitesse acquise pour garder un équilibre qu'il risque fort de perdre contre tout obstacle qui se dresserait inopinément sur sa route. C'est ainsi que les entreprises en difficulté sont terrassées par le remboursement de leurs dettes qu'elles ne peuvent plus assurer.

Ainsi, sur le plan macroéconomique, plus grand est le déséquilibre financier de l'ensemble des entreprises, plus forte est la croissance. Et lorsque celle-ci ralentit, quand ce déséquilibre tend à se réduire, l'Etat forte partie prenante de cet ensemble peut infléchir la tendance en creusant son déficit ou ce qui revient au même en aggravant son endettement. C'est la relance keynésienne par la consommation. En fait, tous les pays vivent à crédit et bien qu'il n'existe pas de norme en la matière, on peut dire qu'un fort endettement national est un signe de bonne santé économique. Hantés par la peur de l'inflation, certains s'inquiètent à tort de l'importance de l'endettement d'un pays bien qu’ils soient incapables d’en fixer les limites.

Le revenu des entreprises (l’Etat y compris) est donc pour sa part constitué par les amortissements, les provisions à caractère de réserve et les bénéfices non distribués (en +) ou pertes réalisées (en -).

Mais, pour atteindre leur objectif, qui est de récupérer leurs mises de fonds initiales représentées par l'investissement, les entreprises privées doivent affronter des obstacles sur lesquels elles n'ont aucune prise car ils ne relèvent pas de la profession exercée mais bien de la macroéconomie. Il s'agit d'abord de ce que l'on appelle la conjoncture, qui n'est rien d'autre que l'absence de régulation monétaire de l'économie, dont on parle par ailleurs ; il s'agit ensuite des variations, quand elles sont à la baisse, du pouvoir d'achat des populations qui produisent des effets de comportement restrictifs sur les marchés; il s'agit enfin de la politique menée par le gouvernement principalement dans les domaines monétaire, fiscal et social.

Les entreprises se trouvent ainsi confrontées à des baisses d'activité, lorsque la conjoncture est mauvaise, obstacle majeur pour elles. Elles doivent adapter leurs produits pour répondre, le cas échéant, à une demande affectée par la baisse de pouvoir d'achat. Elles doivent enfin se conformer aux règles de répartition du revenu national fixées par l'Etat. C'est ainsi que les entrepreneurs, après avoir épuisé les possibilités de hausse de leurs tarifs, sont amenés à moduler et à ajuster sans cesse leurs coûts, qui ne sont rien d'autres que les revenus des ménages, avec la part de profit qui doit leur revenir, le retour sur investissements par le biais des amortissements étant prioritaire.

Ces effets d'ajustement ne sont pas neutres sur la répartition du revenu national. Ainsi, en France de 1979 à 1996 sur 18 ans, la part des ménages dans le revenu national (comptes retraités du point de vue comptable) a oscillé entre 84 et 91%, avec une moyenne de 87,6%, alors que celle des entreprises a varié de 8% à 14% (hors Etat) et de 9% à 16% (Etat, y compris), pour une moyenne de 12,4% avec ou sans l'Etat, ce qui représente des fluctuations très sensibles qui peuvent apparaître d'une année à l'autre.

Si les ménages ont connu dans leur ensemble une hausse variable mais continue de leur revenu, en monnaie courante, au cours de cette période, les entreprises privées ont connu des baisses en 1981, 1990 et 1996. Il ressort de l'observation des résultats économiques de cette période que le revenu des entreprises est beaucoup plus sensible que celui des ménages aux fluctuations de l'activité, ce qui n'a rien de surprenant puisque des deux c'est la masse du revenu des ménages qui est la plus grande, donc la plus stable.

Et puis, notre pays étant caractérisé par une grande rigidité de la législation sur l'emploi, nos entreprises doivent supporter les premières et durablement les effets d'une mauvaise conjoncture. Aussi, lorsque les affaires marchent en période d'incertitude du lendemain, elles ont tendance à nourrir l'autofinancement, non pas pour investir mais pour rembourser les emprunts contractés antérieurement, ce qui est contraire à leur vocation.

C'est un facteur de blocage de notre système économique qui n'existe pas aux Etats-Unis, les Américains ayant très vite compris que l'entreprise devait s'adapter aux variations conjoncturelles, même si l'emploi devait en pâtir. On n'a pas encore compris chez nous que l'on ne peut conduire à la fois une politique commerciale de libre-échange et une politique de main d'œuvre restrictive puisqu'il n'existe pas d'échange (de biens ou de services) sans main d'œuvre pour les produire.

Pour sa part, l'Etat joue un rôle non négligeable non seulement en raison de sa participation dans l'activité de production, mais aussi par voie de conséquence dans la répartition du produit national entre les ménages et les entreprises privées. On sait que notre pays cumule les déficits budgétaires depuis quelques années, mais ce que l'on ne sait pas, ce sont leurs effets sur le produit et sur le revenu national. Il est évident que le train d'affaires généré par le déficit public profite aux entreprises et aux ménages dans des proportions variables selon les circonstances, car l'activité économique engendre des profits pour les entreprises quand les affaires sont bonnes et une réduction des bénéfices ou des pertes quand elles sont mauvaises.

En 1993, année de récession économique caractérisée, le déficit public (revenu de l'Etat négatif) a permis aux ménages et aux entreprises de voir leur revenu progresser respectivement de 2,8% et 1,6%. Sans ce déficit, la récession aurait été plus forte et l'ensemble des revenus aurait stagné. L'activité de production repartant à la hausse l'année suivante, le déficit de l'Etat a profité beaucoup plus aux entreprises qu'aux ménages, leurs revenus respectifs accusant une hausse de 12,4% contre 2,1%. Ainsi s'opèrent, mécaniquement si l'on peut dire, les effets d'ajustement. En 1995 et 1996, le revenu des entreprises a successivement stagné et baissé.

L'Etat pratique la régulation monétaire sans le savoir, contre son gré même, chaque fois que ses comptes sont déficitaires. Les déficits publics ne sont pas le fruit du hasard, ni le plus souvent le fait d'une volonté délibérée des pouvoirs publics. Ils apparaissent fatalement dès qu'une économie est en perte de vitesse, et ils sont d'autant plus indispensables que la part de l'Etat dans l'activité nationale est plus grande, ce qui est le cas de la France. Aussi, vouloir les réduire, en période de crise ou de stagnation de l'activité, relève de l'inconséquence la plus grave.

Sans croissance véritable, cela revient à accélérer le processus de dégradation de l'économie et à remettre en question la répartition du produit national, entre les ménages eux-mêmes (revenus du travail et du capital), d'une part, et la fraction prélevée par les entreprises, c'est-à-dire leur autofinancement, d'autre part. Si aujourd'hui (1999), les Etats-Unis parviennent à réduire leur déficit c'est bien parce qu'ils connaissent une très forte croissance depuis plusieurs années, mais pour peu que l'activité reparte durablement à la baisse, il ne saurait tarder à réapparaître.

Si, ces dernières années, les économies occidentales ont accumulé les déficits publics jusqu'à des sommets jamais atteints, ce n'est pas qu'elles l'ont voulu mais bien parce qu'elles ont dû se soumettre impuissantes aux conséquences des baisses d'activité que ces déficits ont en partie comblées. On devrait s'interroger sur les mécanismes automatiques de la relance keynésienne.

Ainsi qu'on va le voir, le véritable problème de la croissance économique réside dans l'organisation de son financement. En finançant le déficit public, l'Etat finance bien une part de l'économie, alors pourquoi l'économie entière ne serait-elle pas financée par tous les agents économiques qui y participent ?

Il est important d'en donner la définition et de bien connaître ce qu'est exactement la croissance économique, puisque c'est d'elle que dépendent le niveau de vie de tout un chacun et le plein emploi, c'est-à-dire en somme le bien-être de la population d'un pays.

La croissance n'est rien d'autre qu'une différence mathématique existant entre les productions de deux périodes qui se suivent : d'un mois, d'un trimestre ou d'une année à l'autre, ayant pour unité de compte: la monnaie. Comme les comptes nationaux sont arrêtés chaque année, la croissance est mesurée en définitive par rapport à l'année précédente. Il s'agit donc de la différence entre les mesures de deux périodes successives.

Bien qu'elle désigne en principe un accroissement de la production, l'usage veut qu'en cas de ralentissement ou de recul de celle-ci on emploie le même terme. On parle alors de croissance négative.

La production d'une période est égale à la somme des quantités produites aux prix du marché ou prix de transaction. Il s'agit, pour simplifier, des échanges de biens et de services pratiqués au sein de la sphère réelle, des entreprises d'un côté vers les ménages et de l’autre vers l'étranger. Si l'on calcule les quantités produites au cours de cette période aux prix de la période précédente, on obtient une production à prix constants qui devient comparable à celle de la période antérieure permettant ainsi par différence de connaître la croissance positive ou négative réalisée.

S'il n'existait qu'un seul produit, on aurait par exemple:

1ère période : 1000 produits à 25 € donnent 25.000 €

2ème période : 1050 produits à 26 € donnent 27.300 €

aussi, en calculant la production de la 2ème période au prix de la première, on aurait en euros constants :

2ème période : 1050 produits à 25 € donnent 26.250 €

soit une croissance égale à 5% (26.250 rapportés à 25.000),

et un taux d'inflation de 4% (27.300 rapportés à 26.250).

Si le calcul peut être effectué ici à partir des quantités et des prix, c'est parce qu'il n'y a qu'un seul produit. Mais, la multiplication des quantités et des prix n'altère en rien ce mode de calcul qui est fondamental. Dans la pratique, l'absence d'informations relatives aux quantités d'un très grand nombre de produits oblige les instituts de statistiques à rechercher d'abord le taux d'inflation par échantillons-types, ce qui leur permet de "déflater" les prix de la période afin d'obtenir ensuite par différence le taux de croissance.

On peut noter au passage qu'en procédant de la sorte, plus faible est le taux d'inflation, plus fort est le taux de croissance, ce qui réunit les conditions les plus favorables recherchées par n'importe quel gouvernement.

En supposant que l'on ne connaisse pas les quantités produites dans l'exemple ci-dessus, mais sachant que l'inflation est de 4% (le prix des produits étant passé de 25 à 26 F), la production au prix "déflaté" est donc de 26.250 € (27.300/1,04) ce qui donne bien le taux de croissance de 5%.

La croissance est donc la différence existant entre la somme d'une série de quantités recensées au cours d'une période et la somme d'une autre série de quantités recensées au cours de la période précédente, les quantités de l'une et l'autre période étant calculées à des prix communs ou constants. Il est clair que la croissance correspond en définitive globalement à une variation monétaire corrigée de l'inflation.

C'est ce que démontre la loi macroéconomique dont les mécanismes sont décrits par ailleurs sous ce titre.

On peut dire qu'en règle générale la monnaie nourrit à la fois la croissance et l'inflation des prix ; la croissance parce que celle-ci ne peut s'en passer, et l'inflation des prix parce qu'il existe des agents qui ont compris depuis longtemps qu'il fallait augmenter les prix pour se l'accaparer.

Il semble bien que les leçons du passé ne servent à rien, puisque la croissance s'est toujours accompagnée d'une inflation plus ou moins élevée. Ceux qui prétendent qu'en la laissant filer un peu, on peut faire repartir l'économie, ne s'y sont pas trompés.

On verra que le retour de la croissance s'explique toujours par le retour de l'abondance monétaire au sein de la sphère réelle.

Avant de terminer ce chapitre, reprenons ce qui est dit quelques lignes plus haut :

"Si l'on calcule les quantités produites au cours d’une période aux prix de la période précédente, on obtient une production à prix constants qui devient comparable à "celle de la période antérieure permettant ainsi par différence de connaître la croissance "positive ou négative réalisée".

Il est très important de noter alors que si l’on a par différence des deux activités, en produit national (ou PIB) la croissance et l'inflation, on a également en revenu national un écart de pouvoir d'achat et l'inflation, puisque le produit national est égal au revenu national.

Ce qui veut dire qu’en définitive la croissance est aussi égale à un écart de pouvoir d'achat. Il s’agit là d’une égalité méconnue, sinon dissimulée, d’une portée considérable sur l’opinion publique puisqu’il s’agit de l’amélioration ou de la détérioration du niveau de vie de tout un chacun.

1.8 La sphère monétaire et financière et ses principales grandeurs macroéconomiques

Dans ce chapitre, on va aborder en n'en retenant que l'essentiel, les opérations très complexes liées à la monnaie.

On fera d'abord une remarque importante sur la signification macroéconomique de l'épargne, laquelle prélevée sur l'activité de production est prise ici dans son sens exclusivement monétaire. Pour de plus amples détails, on se reportera utilement au titre "Macroéconomie de l’épargne".

Au niveau de chacun des agents, l'épargne peut prendre de multiples formes de placements, monétaire bien sûr avec les livrets d'épargne, par exemple, mais aussi en biens immobiliers et valeurs mobilières diverses. Mais, au niveau de tous les agents, comme les acquisitions de biens et valeurs existants des uns sont les cessions des autres, il ne subsiste que l'épargne monétaire. Dans cette partie de l'étude, il n'y a pas d'autre épargne que monétaire. Qui plus est, on ne retiendra ici que celle née de l'émission monétaire par le secteur bancaire. Ce qui élimine donc les prêts et emprunts entre agents non bancaires. On précisera, de plus, que l'épargne peut être volontaire lorsqu'elle est constituée avant l'engagement de la dépense, ou bien forcée quand elle a pour objet le remboursement d'un emprunt relatif à une dépense déjà effectuée.

Si l'on exclut les transactions de l'activité de production qui passent nécessairement par la sphère monétaire et financière puisqu'il n'y a pas d'échange sans monnaie, on trouve ici deux types de transactions, celles monétaires portant sur la monnaie nationale, et celles financières portant sur des biens et des valeurs existants, y compris les devises. Ici comme ailleurs, les échanges sont pratiqués par nos trois agents économiques, mais avec une particularité essentielle tenant au fait que le secteur bancaire a la propriété d'alimenter l'économie en monnaie, ce qui conduit à l'isoler pour en mesurer les effets.

On distinguera donc parmi les transactions celles qui mettent en présence les banques et les agents non bancaires (ANB), car elles peuvent entraîner selon leur sens, création ou destruction de monnaie.

Bien qu'aucune étude approfondie sur les relations existant entre les deux sphères d'activité n'ait encore vu le jour, les comptes de la sphère monétaire et financière sont pour la plupart connus et publiés en France chaque année par l'Insee. Il reste bien sûr à les classer selon un plan défini à l'avance et à réviser le contenu de certains d'entre eux afin d'isoler les transactions qui se différencient les unes des autres par leur nature et leur destination.

En procédant de la sorte, et en écartant les échanges proprement dits de la sphère réelle pour ne pas les confondre, on peut séparer les transactions de la sphère monétaire et financière, en deux grands groupes :

a) les opérations financières et monétaires, sans incidence sur la sphère réelle,

- il s'agit d'abord, des transactions concernant des biens et valeurs existants (biens immobiliers et mobiliers, valeurs mobilières), c'est-à-dire des transferts de patrimoine, pour leur valeur d'échange (hormis les frais, honoraires et taxes qui participent à l'activité de production pour leur part) ; on trouve notamment sous cette rubrique la plupart des opérations boursières,

- il s'agit ensuite, des transactions effectuées sur les marchés monétaires et des changes, en marge de la sphère réelle (hormis les frais, honoraires et taxes qui participent à l'activité de production pour leur part), à l'exclusion donc des achats et ventes de devises concernant directement le paiement des importations et l'encaissement des exportations ; on trouve sous cette rubrique la plupart des opérations spéculatives,

- il s'agit enfin, des prêts consentis en monnaie nationale par le secteur bancaire pour financer les acquisitions de patrimoine et la couverture des marchés à terme, toutes opérations ayant pour effet de recourir à la création monétaire, à l'exclusion donc des crédits consentis par le secteur bancaire à l'activité de production proprement dite, ci-après,

b) les opérations monétaires exclusivement pratiquées avec le secteur bancaire, qui ont une incidence sur la sphère réelle, c'est-à-dire sur l'activité de production,

- il s'agit d'abord de l'épargne des ménages et des entreprises prélevée sur le revenu national, d'une part, et des emprunts contractés par les ménages et les entreprises pour l'acquisition et la réalisation de biens et services de production nationale, sous déduction des remboursements (épargne forcée), d'autre part,

- il s'agit aussi de l'épargne déposée et des emprunts contractés par l'étranger sur le territoire national directement liés aux activités d'exportation et d'importation, ou ce qui revient au même du solde monétaire des échanges extérieurs.

Les opérations de ce deuxième groupe, qui nous intéressent plus spécialement, ne sont pas de simples agrégats monétaires. Ce sont des grandeurs économiques qui commandent l'allure de marche de l'économie nationale, c'est-à-dire finalement la croissance.

Véritables vecteurs de la sphère réelle, elles représentent la combinaison du financement de l'activité nationale. Ce sont elles que l'on rencontrera désormais :

• l'épargne des ménages,

• le crédit à la consommation,

• l'épargne des entreprises,

• le crédit à la production,

• le solde monétaire des échanges extérieurs.

et on verra comment elles déterminent très précisément, par leur part relative, la hausse ou la baisse de l'activité nationale, d'une période à l'autre.

Cette analyse des opérations de la sphère monétaire et financière met en évidence deux éléments d'importance capitale :

- le premier, c'est que cette sphère est parcourue par deux flux monétaires indépendants, celui qui est propre au financement de l'activité de production et celui qui est propre aux opérations financières et monétaires,

- le deuxième, c'est que la création monétaire a deux origines distinctes, l'activité de production et l'activité financière et monétaire. On a donc affaire à deux activités indépendantes, ayant chacune ses courants monétaires propres, même si elles peuvent avoir par endroit des causalités communes (couverture de change sur des exportations, par exemple).

Ceci nous amène à formuler la première objection technique à l'application universelle de la théorie quantitative de la monnaie qui domine largement les politiques monétaires des banques centrales du monde entier. On sait que cette théorie démontre que le niveau moyen des prix (P) est déterminé en fonction des transactions (T), de la masse monétaire (M) et de sa vitesse de circulation (V).

Elle ne distingue pas la présence de deux groupes de transactions, l'un et l'autre et indépendamment l'un de l'autre, sous-tendant l'émission monétaire et possédant chacun sa vitesse de circulation propre.

Dépourvus d’information sur ce sujet sensible, on peut estimer que le volume des transactions de la sphère réelle et celui de la sphère monétaire et financière se situent dans le rapport de 1 à 1000 en raison de l'introduction des nouveaux instruments financiers sur les marchés monétaires et, ce qui va de conserve, du développement de la spéculation. Les variations de ce rapport prouvent assez que la masse monétaire obéit à deux courants d'origine différente, correspondant à au moins deux activités distinctes, l'activité de production et l'activité spéculative, sans qu'il y ait aucune espèce de relation entre elles.

Si on ne cherchait à donner à la théorie aucune application pratique, elle serait une belle construction de l'esprit, admirable en tant que telle mais sans aucun danger pour l'humanité. Ce n'est malheureusement pas le cas, parce que dans son application on ne s'embarrasse pas des problèmes liés à la rigueur mathématique. Pour de plus amples informations, le lecteur est prié de se reporter au titre « Théorie monétariste de l'inflation ».

Curieusement, pour le calcul de l'indice des prix, on ne retient que ceux de la sphère réelle alors que les transactions concernent les deux sphères. Pourquoi ne retient-on pas par exemple les variations des prix des actions cotées en bourse ? On ignore en outre totalement que les marchés à terme sont bâtis sur le crédit, donc sur l'émission monétaire puisque les banques sont au cœur de ces marchés. Il semble bien que l'on ne cherche pas vraiment à savoir ce qui se passe à l'intérieur de la sphère monétaire et financière, pour ne pas avoir à vérifier la théorie.

Enfin, comment prétendre que la quantité de monnaie (M) est trop grande, quand le niveau des prix (P) s’élève, si une fraction conséquente de (M) ne circule pas du fait de l’épargne morte, tandis que la vitesse (V) est accélérée par les transactions (T) d’une sphère monétaire et financière soumise à la spéculation ?

Ainsi, la masse monétaire n'irrigue pas la sphère réelle de manière régulière comme on pourrait le croire. C'est bien la raison pour laquelle l'activité de production subit des variations à la hausse ou à la baisse que l'on met sur le compte de la conjoncture.

2 - La dynamique de l’économie

Dans une économie en bonne santé, il n'y a pas d'échanges sans monnaie et le retour du troc ou de certains échanges utilisant comme unité de mesure d'autres instruments que la monnaie nationale est le symptôme indiscutable d'une grave maladie du corps économique tout entier. On a assisté, il n'y a pas si longtemps à un développement sans précédent du troc en Russie. Nécessité a fait force de loi dans ce pays qui a dû se débattre dans les mailles du filet de l'économie de marché. Par ailleurs, on sait l'ampleur qu'ont pris depuis quelque temps les échanges de biens et de services, hors des circuits traditionnels par de pauvres gens dans certaines régions de France et d’ailleurs, utilisant une monnaie de compte appelée le Sel ou équivalent.

Ainsi qu'on va le voir, la monnaie introduit dans les échanges un facteur supplémentaire qui n'existe pas dans le troc, facteur d'ordre ou de désordre selon l'usage que l'on en fait. Le crédit, par exemple, est un fantastique moteur de l'activité humaine, à condition de bien le maîtriser, ce qui n'est pas du tout le cas actuellement, car on le suspecte de mille maux s'il dépasse des limites que l'on n'est même pas capable de fixer, ce qui est un comble !

Dans une activité qui repose sur le troc, avant d'être échangé le produit doit être fabriqué. Il en est évidemment de même dans une activité qui s'appuie sur la monnaie, mais avec une différence fondamentale, c'est que la monnaie doit être avancée, c'est-à-dire prêtée pour que le travail au préalable soit exécuté. C'est précisément la raison pour laquelle le crédit accélère l'activité économique. Dans l'hypothèse où l'échange du produit fabriqué ne peut aboutir, l'effort consenti est perdu dans le cas du troc, tandis que le prix de l'effort consenti est payé et la monnaie est perdue pour celui-là même qui l'a avancée, dans l'autre cas. C'est le risque de l'entrepreneur.

L'épargne, au contraire, est un puissant ralentisseur de l'activité humaine. Dans une activité qui repose sur le troc, il n'est d'épargne que de produits non périssables nécessairement fabriqués au préalable. Dans une activité qui repose sur la monnaie, il n'en va pas de même, puisque l'on peut épargner de la monnaie sans avoir à fabriquer le produit dont on veut disposer au moment que l'on aura choisi. C'est précisément la raison pour laquelle l'épargne ralentit l'activité économique.

On entre maintenant dans le domaine de la macroéconomie et la description que l'on va donner du processus économique s'appuie sur des effets de masse, à l'origine desquels se trouvent le crédit et l'épargne dans les rôles respectifs d'accélérateur et de frein. Ce processus exposé ci-dessous obéit à la loi macroéconomique déjà citée.

2.1 Le processus économique : la rotation des échanges et les rouages de l'économie

L'idée même de sphère est étroitement liée à celle de mouvement, aussi le terme de sphère réelle convient-il particulièrement bien à la double activité de production et de consommation où tout est échange et mouvement. Comme nous sommes dans un système d'échanges basé sur la monnaie, elle ne tourne pas sans obéir à un cycle d'ordre monétaire.

En effet, généralement chaque mois, des centaines de millions de salariés, dans le monde entier, perçoivent leur salaire, et chaque mois suivant ils épargnent, ils empruntent et ils consomment. Les mouvements bancaires, à cet égard, témoignent de ce rythme perpétuel de l'économie : les comptes bancaires des ménages sont régulièrement approvisionnés en fin de mois, et tout aussi régulièrement "vidés" tout au long du mois suivant, alors que simultanément les comptes des entreprises enregistrent les opérations inverses.

Dans nos pays dits riches, ces mouvements sont de plus grande amplitude à l'approche des vacances d'été et des fêtes de fin d'année, en raison des primes généralement versées à ces occasions. Et puis, comme il existe des revenus que les ménages perçoivent chaque trimestre, tels que certaines pensions de retraite, ou chaque année, tels que certains intérêts et dividendes, on peut ajouter que les volumes monétaires varient d'un mois à l'autre. Quoi qu'il en soit, c'est bien tous les mois, en fonction de nos rentrées, que nous tenons formellement ou pas notre budget familial.

Les entreprises, de leur côté, doivent disposer de rentrées régulières afin de couvrir les salaires et les charges sociales qui reviennent chaque mois aux ménages, ce qui les a conduites à pratiquer entre elles des échéances dont la fréquence est mensuelle. Les dépenses des ménages, qui sont les recettes des entreprises, sont assez régulières par rapport à leurs revenus puisque l'activité nationale est relativement stable. Certes, il y a des tendances à la hausse ou à la baisse, mais on imagine mal une activité mensuelle en dents de scie. L'Etat n'échappe pas à la règle. Quand il généralise la mensualisation des impôts dus par les ménages, c'est qu'il cherche à faire coïncider au plus près ses recettes et ses charges mensuelles de personnel.

Sachant que les ménages disposent au moment des vacances et des fêtes de fin d'année de revenus plus élevés, les entreprises se sont organisées pour fournir une demande plus forte à ces périodes-là. Monnaie qui ne manque pas de revenir en grande partie dans leurs caisses puisqu’elle est destinée à des dépenses exceptionnelles dont elles tirent leur profit.

Enfin, les entreprises empruntent ou mobilisent des crédits disponibles pour couvrir, chaque fois que cela est nécessaire, leurs impasses mensuelles de trésorerie. A part quelques entreprises individuelles, elles tiennent toutes un budget plus ou moins élaboré, instrument de bord indispensable à leur direction, dans lequel l'unité de temps est l'année divisée en mois.

Toute la vie économique s'est donc organisée autour d'échéances mensuelles. On peut en conclure que l'activité nationale tout entière bat au rythme des échanges pratiqués, dans les deux sens, entre les entreprises et les ménages, et que leur rotation obéit à une révolution d'ordre monétaire dont la durée du cycle est voisine d'un mois.

Pour ce qui est de l'étranger, partant de l'hypothèse qu'il obéit au même processus, on peut considérer que les relations d'échanges sont avec lui soumises au même rythme monétaire, dans un sens à l'exportation et dans l'autre à l'importation.

Pour bien appréhender le processus économique, on va le décomposer en autant de rouages essentiels que nécessaires et différer dans un premier temps l'examen de l'impact que peuvent y exercer les échanges extérieurs. Le raisonnement portera donc en premier lieu sur les deux grandeurs que sont la consommation et l’investissement.

Tout d’abord, il semble utile de rappeler quelques notions de base dans le traitement des comptes conduisant à la détermination du PIB, et d'en tirer certaines conséquences en matière financière. On a vu que les échanges entre entreprises portant sur des produits destinés à la consommation des ménages qui se situent à un stade intermédiaire de leur fabrication ou de leur vente sont éliminés du PIB. S'il n'en était pas ainsi, ils feraient double emploi ; on l’a vu, ce sont les consommations intermédiaires. Ce qui vaut pour ces échanges vaut aussi pour leur financement.

D'un bout à l'autre de la chaîne de fabrication et de la vente, le financement des produits destinés à la consommation des ménages se trouve réparti entre les entreprises. On sait que cette répartition est plus ou moins équitable, comme en témoigne l'exemple des grandes surfaces qui, bénéficiant de règlements au comptant de la part des consommateurs, profitent de la circonstance pour faire des profits de trésorerie sur le dos de leurs fournisseurs.

Dans les relations d'échanges entre les entreprises et les ménages, les échanges financiers interentreprises qui leur correspondent seront ici éliminés comme il en est des consommations intermédiaires. Dans les flux monétaires que l'on va examiner, ils seront éliminés étant précisé qu'ils se compensent.

Pour démarrer l'activité de production, ou ce qui revient au même pour la développer, les entreprises doivent faire l'avance des fonds nécessaires qui vont servir à payer les différentes rémunérations qui reviennent aux ménages pour avoir exercé leur fonction de production (en produits de consommation ou dans l'outil de fabrication). Il faut bien alimenter la pompe, c'est l'objet de l'ensemble des fonds de roulement et de ceux destinés à l'investissement de production.

Le processus ne peut donc être ni enclenché, ni développé, sans faire appel à la création monétaire, puisque les circuits ne peuvent pas fonctionner sans être alimentés en monnaie.

Il en serait tout autrement si l'épargne seule suffisait à alimenter les circuits dès le départ, ce qui est impossible puisqu'il n'y a pas d'épargne monétaire sans activité nationale.

On a donc affaire à un premier flux monétaire des entreprises vers les ménages, qui intervient en règle générale dans les derniers jours du mois.

Les ménages ayant perçu leurs revenus peuvent alors accomplir leur fonction de consommation dans les limites de leur pouvoir d'achat, naturellement. Ils partagent alors leurs revenus, augmentés des emprunts qu'ils ont pu obtenir (sous déduction des remboursements, pour être précis), entre épargne et consommation, celle-ci pouvant être collective (imposée) ou individuelle (libre). Rappelons que les biens d'équipement, les voitures et logements neufs font partie de la consommation. On a donc ainsi affaire à un flux monétaire, de sens inverse au premier, des ménages vers les entreprises, ce flux intervenant tout au long du mois suivant.

Se pose alors une question fondamentale sur le fonctionnement de l'activité économique: lorsque les ménages reçoivent de l'activité de production, au terme de chaque période, une quantité donnée de monnaie, comment peuvent-ils remettre au cours de chaque période suivante, une quantité de monnaie réduite (donc diminuée de l'épargne) dans le processus de production, sans entraîner le ralentissement de celui-ci ?

La réponse à cette question entrouvre la voie de la connaissance et de la maîtrise des phénomènes économiques.

Supposons que l'activité de production est exclusivement faite de produits de consommation et que les revenus qu'elle génère reviennent intégralement aux ménages. Dans cette hypothèse, les flux monétaires montants des ménages vers les entreprises devenant à chaque rotation inférieurs, du fait de l'épargne, aux flux descendants que les ménages reçoivent des entreprises, l'activité ne peut manquer de ralentir.